投資の秘訣をお金のプロが指南!株式市場の暴落を「茶番」と思えるメンタルの育て方

大人気節約・投資系YouTuberの著者・節約オタクふゆこ氏が、誰でもマネできる「再現性」+「実践性」に徹底的にこだわった、ふゆこ流・インデックス投資+高配当株投資のメソッドを大公開!書籍『お金はこれで増やせます 失敗したくない人のための投資の教科書』(アスコム)より内容を一部抜粋して紹介します。

暴落は恐れるものではない

株式投資をはじめたばかりの人にとって、暴落は非常に困惑する出来事です。特に初めて経験する暴落は、メンタルを大きく揺さぶります。「暴落があったら資産が減ってしまうではないか!」という不安は当然ですし、暴落によって多額の損失を出して苦しむ人がいることを思えば、軽々しく語れるものではありません。しかし、腰を据えて長期の株式投資をしている人であれば、暴落を必要以上に恐れていないのではないでしょうか。これまでの歴史を見ると、常に暴落後に株価は回復を続けてきました。もちろん、過去がそうだったからといって未来も必ずそうなるとは限りませんが、長期的に経済が成長し続けると考えるなら、暴落は一時的な調整局面だと捉えることができます。インデックス投資では、積み立てを続けることで暴落時に平均購入価格を下げられます。同じ金額でより多くの口数を買えるため、長期的に見れば有利に働きます。高配当株投資では、株価が下がっても優良企業は配当を出し続けます。むしろ暴落時には配当利回りが上がり、同じ金額でより多くの配当を生む株を買えるようになります。暴落中も配当というキャッシュフローは途絶えないのです。そこで重要なことは、「暴落時も狼狽えず、淡々と投資を続けること」です。「暴落はチャンスだ!」と声高に叫ぶ人もいますが、あせらなくていいのです。とにかく冷静に、これまでの投資を継続しましょう。暴落後に回復する見込みのない企業に投資しては意味がありませんが、インデックス投資なら長期的に成長が見込める市場を、高配当株投資なら安定した配当を出し続けられる企業を選んでいれば、暴落を過度に恐れる必要はありません。

しかし、そうはいっても初めての暴落体験は心を揺さぶられるものです。わたしの初めての暴落体験は、2020年のコロナショックでした。当時、「日経平均株価」は約2カ月間で30%下落、「S&P500」も1カ月で30%以上下落、「オルカン」も20%近い下落を記録しました。インデックス投資を始めたばかりの初心者だったわたしには、これは相当に大きな衝撃でした。当時、毎月の生活費を10万円以内に抑えるハードな節約を重ね、2年間で約600万円を貯蓄していました。そのうち約300万円をインデックス投資に回していたため、資産規模に対して投資額は大きく、リスクもかなり高い状況だったのです。家計簿アプリに証券口座を連携し、日々増減する資産に一喜一憂していた頃でしたから、資産が増えると自分の努力が報われた気がして自己肯定感が高まるようでした。しかし、そんなお花畑気分のわたしに突然コロナショックが襲いかかり、容赦なくわたしの資産を減らしていったのです。

株式投資には「狼狽売り」という言葉があります。これは、株価が暴落した際に精神的に不安定になり、恐怖や不安から逃れるために株式を売却してしまう行為を指します。頭のなかでは、「売却しない限り損失は確定しない」「そのうち株価は回復する」と理解していても、メンタルが耐えられず不合理な判断をしてしまうのです。幸いにも、投資に関して理論武装を開始していたわたしはそこで思いとどまることができ、狼狽売りをせずに済みました。しかし、SNSには「パンデミックで世界は壊滅。しばらく経済は回復しない」「もうおしまいだ!」と不安を煽る投稿が散見され、「わたしも株式を売って現金を確保したほうがいいのかな……」と弱気になる瞬間がなかったとはいえません。それでも、最終的には世間の不安に同調せず狼狽せずにいられたのは、株式投資初心者なりに必死になって勉強して、知識を身につけていたからです。わたしのなかで信頼できる投資系YouTubeチャンネルを観て、「暴落への気構え」を学び、株式投資の名著を読むたびに、「暴落は耐えろ」「チャンスだ」と書かれているのを知っていたため、理性が働いたのだと思います。

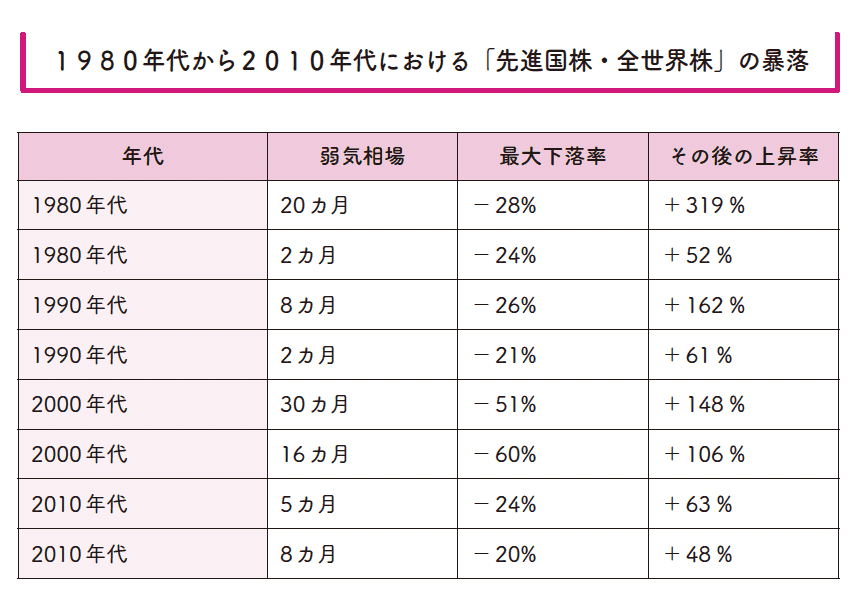

上の表は、1980年代から2010年代の世界の株式市場における「20%以上の下落」をまとめたものです。ここでいう弱気相場とは、直近の株価の最高値から20%下落した相場のことであり、低迷した状態の期間を表しています。見ての通りですが、マイナス20%以上の暴落は10年に2回は発生します。つまり、30年間投資をしていれば単純計算で6回は直面することになるわけで、暴落や弱気相場はかなりの頻度で起こるということです。期間についても、直前の最高値から20%以上も下落している状態は長くて30カ月(2年半程度)、短ければ2カ月、平均すれば11カ月程度となります。心理学的に、不安や恐怖という感情は「わからないこと」に対して強く働きます。でも、「暴落は5年に1回は起こるありふれたこと」「1年弱も我慢すれば元に戻りはじめる」と理解しておけば、恐怖心はかなり和らぎます。さらに、暴落による弱気相場のあとは、決まって強気相場(上昇相場)が訪れます。弱気相場の最大下落率を上回る上昇率を叩き出し、上がったり下がったり波打つようにしながら、世界の株式相場は右肩上がりに成長し続けてきたのです。そうであれば、弱気相場のうちに買い増しをしておいたほうが得ではありませんか。

こうしたデータがあることを事前に把握していたので、コロナショックの際は目減りする資産にショックを受けながらも、「これが話に聞く暴落か」と、どこか社会科見学気分で客観視している自分もいました。その後もコロナショックほどではないものの、米国の利上げによる影響や、トランプ関税による影響などで株価の暴落や急落が何度かありましたが、その都度インデックスファンドや高配当株の買い増しを行いました。株価が回復して含み益が得られる経験を積むうちに、「暴落って一体なんなのだろう?」「チャンスでしかないのでは?」という気持ちになっていったのです。株価が暴落、急落した際は、自分の資産も含み損を抱えているのに、なんだか不思議と不安よりも前向きな気持ちが勝ります。「暴落してもこんなに心穏やかなのだから、インデックスの積み立て金額設定が自分にとって適切なんだろうな。これでいいのだと確認できた」とか、「検討リストに入れていた高配当株は買いどきかもしれない。配当利回りを確認してみよう」などと考えているわけです。言い方は悪いのですが、わたしはいま暴落を「茶番」のように感じています。経済も、自分の資産も悲観的な状況のはずなのに、その心は裏腹だからです。これはいい表現ではないことも理解していますが、そんな俯瞰的なマインドを持つことが、「相場に慣れる」ということなのだろうと思っています。

リスク許容度の範囲の投資でメンタルを守る

暴落時でもメンタルを安定させるためには、知識や経験だけでなく、「自分のリスク許容度の範囲で株式投資を行う」ことが鉄則です。わたしがいま現在約6000万円ある資産の90%を「50%も下落する可能性がある」株式に投資しているのは、30代前半で単身のため「資産が半分になったとしても、生きていけるだろう」と判断しているからです。さらに、「倒産したら消えてしまう」リスクのある個別銘柄の高配当株投資に800万円以上も投資していますが、これも「最悪全額失っても、落ち込みはするが生きていける」という前提で行っています。つまり、わたしにとってのリスク許容度とは「なくなっても生きていくのには困らないならOK」という考え方です。リスク許容度を考える際に、忘れてはならないのが生活防衛資金の確保です。生活防衛資金とは、株式などの投資に全額を回さず、万一のときにも生活を守れるように残しておく最低限の現金のことです。一般的には、自分や家族の生活費の半年から1年分が目安とされています。わたしも投資資金とは別に、生活防衛資金として現金を確保しています。投資に回さない生活用の現金を確保したうえで、株式等の投資でいくらまで損失が許されるかを考えるのがリスク許容度ということです。リスク資産をどの程度持つかは人それぞれです。わたしは資産の90%を株式などのリスク資産に回していますが、これは少し極端な例かもしれません。「自分はそこまでの損失は受け入れ難いな……」と感じるのであれば、リスク許容度の考え方に定義はありませんから、自分なりに納得できるラインを引くといいでしょう。

リスク許容度から投資額を決めていく考え方は、個人投資家の水瀬ケンイチさんの著書『お金は寝かせて増やしなさい』(フォレスト出版)から学んだのですが、同著にはこのような考え方も紹介されていました。例えば、いま当面の生活費とは別に300万円の余剰資金があるとします。もし、大暴落が起きて株価が50%も下落したとしたら、みなさんはいくらまでの含み損であれば安心して株価の回復を待つことができそうですか?「100万円までの含み損なら、あと200万円はあるから耐えられるかな」と思うのなら、株式投資は200万円までにして、残りの100万円は現金で持っておくか、債券やゴールド(金)などの安定資産に投資したほうが心は安定するはずです。そんなふうにして、自分のメンタルと相談して許容できるリスクの範囲を決めることは大切です。許容範囲を超えるような投資では、暴落のたびに受ける心理的ダメージが大きく、株式投資が苦痛になってしまうからです。メンタル的に安心できるラインが想像できないのなら、「1年間で貯金できる金額」を損失できる範囲にするのもいいかもしれません。頑張れば年間100万円の貯金が可能なら、100万円を許容できるリスクとし、「もし失っても1年間で取り戻せる!」という理由づけをするのです。こうしたヒントを取っ掛かりに、「自分は◯◯万円までの損失なら耐えられる」「自分は◯%までの損失を想定している」と事前に決めておくことで、暴落が起きたときに「想定内であること」がメンタルを守ることにつながります。

この本の著者…節約オタクふゆこ(せつやくおたくふゆこ)

1993年2月14日生まれ、自らを「節約オタク」と称する節約・投資系YouTuber。理系の大学院修了後に開発職として電子系メーカーに就職したものの、将来のお金に対する不安を拭えなかったことがきっかけでお金について学ぶ。その後、奨学金477万円を返済しながら1カ月10万円で生活し、年間300万円を貯金、20代で資産1000万円を達成。現在は脱サラしてフリーランス。2021年から運営しているYouTubeチャンネル「節約オタクふゆこ」は日常的な節約法のほか、投資についての動画も初心者・中級者向けに配信して人気を集め、チャンネル登録者数は65万人を超える(2026年1月時点)。著書に『貯金はこれでつくれます 本当にお金が増える46のコツ』(アスコム)がある。各種メディアへの出演や、セミナーへの登壇など講演活動も積極的に行っている。

AUTHOR

- SHARE:

- X(旧twitter)

- LINE

- noteで書く

Galleryこの記事の画像/動画一覧

{kind=link}